Touristische Vermietung Spanien 2026

D.Luickhardt, deutscher und spanischer Rechtsanwalt und Steuerberater mit seinen Kanzleien in Deutschland und Spanien betreut Ihren Immobilienkauf und alle rechtliche und steuerlichen Angelegenheiten während der Eigentumsdauer der Immobilie.

Unser Service:

- Erstellung der Standardmietverträge, die den gesetzlichen Anforderungen entsprechen

- Antrag auf die Erteilung der Lizenz zur touristischen Vermietung

- Antrag auf die Eintragung der Ferienvermietung im zuständigen Grundbuch (NRU)

- Informative Erklärung über die Buchungen an das Grundbuch (ab 2.2026)

- Antrag auf die digitale Unterschrift, notwendig für die Registrierung der Immobilie

- steuerliche Vertretung in Spanien (Umsatzsteuer- und Einkommensteuer) bei Vermietung

- steuerliche Vertretung für Nichtresidenten (Steuererklärung für Eigennutzung)

Unser juristischer Service:

Aussergerichtliche und verwaltungsrechtliche Vertretung gegen Bussgeldbescheide bei der nicht gemeldeten touristischen Vermietung der Immobilie in Spanien. Wir vertreten Ihre Rechte in Deutschland und Spanien.

Touristische Vermietung Spanien

AKTUELL 11.01.2026

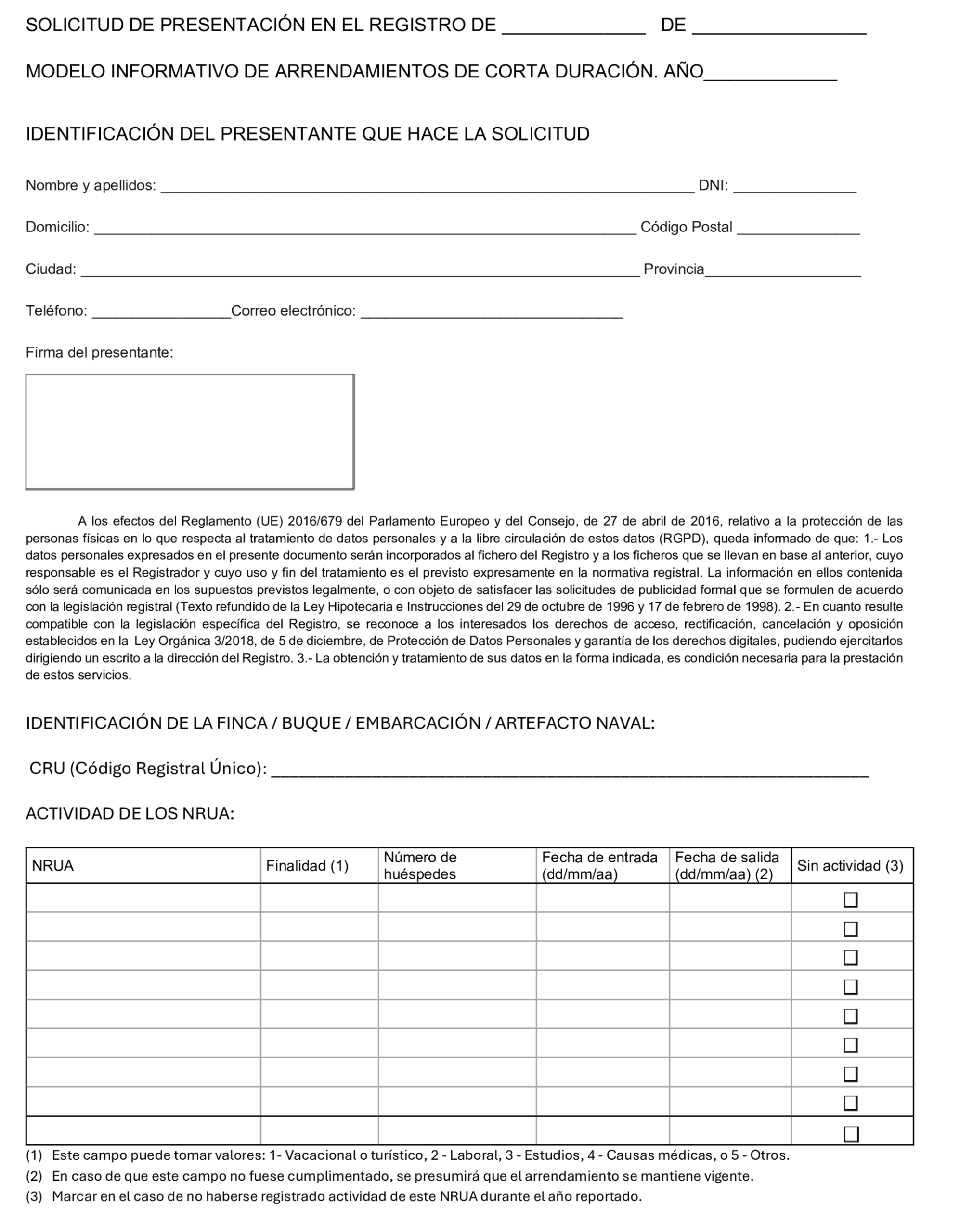

-> Informative Meldung an das Grundbuch über Ferienvermietung (Abgabe Februar 2026)

Verordnung VAU/1560/2025 (gültig ab 2. Januar 2026)

Die Verordnung VAU/1560/2025 des spanischen Ministeriums für Wohnungswesen und Stadtentwicklung verpflichtet ab dem 2. Januar 2026 alle Vermieter, die Kurzzeitvermietungen anbieten – unabhängig davon, ob es sich um Ferienvermietung, touristische Nutzung, beruflich bedingte Aufenthalte, Studienaufenthalte, medizinische Gründe oder Zimmervermietung handelt – zur jährlichen Abgabe eines Informationsmodells. Dieses Modell muss erstmals im Februar 2026 für das gesamte Berichtsjahr 2025 vorgelegt werden.

Die Verordnung hat landesweite Gültigkeit und dient dazu, klare Daten über temporäre Vermietungen zu sammeln. Der Vermieter muss für jedes Objekt ein separates Formular ausfüllen, unabhängig davon, ob es sich um eine Wohnung, ein Zimmer, ein Boot oder eine andere registrierte Einheit handelt. Das Formular kann elektronisch oder in Papierform übermittelt werden.

Inhaltlich verlangt das Modell eine anonymisierte Liste aller abgeschlossenen Kurzzeitmietverträge. Dazu gehören Informationen wie Zweck der Vermietung, Anzahl der Gäste sowie Ein- und Auszugsdaten. Falls in einem Jahr keine Vermietungsaktivität stattgefunden hat, muss dies ebenfalls über eine entsprechende Kennzeichnung gemeldet werden. Zusätzlich müssen Vermieter alle Nachweisdokumente zum Zweck der Vermietung aufbewahren und im Bedarfsfall den Behörden vorlegen können.

Bei Verstößen wie fehlerhafter oder unvollständiger Meldung drohen Sanktionen, einschließlich der Aberkennung der Registrierungsnummer (NRU), falls festgestellt wird, dass diese zweckwidrig genutzt wurde.

Unser Service kann Ihnen die gesamte Abwicklung – einschließlich Erstellung, Formatierung und Einreichung des Modells – zuverlässig abnehmen.

Formular

{kind=link}

AKTUELL 13.12.2025

Das Gesetz trat am 13.12.2025 in Kraft.

Kurzüberblick – das ändert sich

- Ferienvermietung gilt künftig als klassifizierte Tätigkeit und muss als solche angemeldet werden.

- Gemeinden entscheiden, in welchen Zonen Ferienwohnungen zulässig sind.

- Die „Declaración Responsable“ ist nur noch 5 Jahre gültig und an strengere Unterlagen geknüpft.

- Neue Ferienwohnungen sind nur in Immobilien möglich, die mindestens 10 Jahre alt sind.

- Bestehende Betreiber können einen „konsolidierten touristischen Gebrauch“ beantragen – das schützt, schränkt aber die Wohnnutzung aus.

- Wer nicht konsolidiert, hat eine Übergangsfrist von 5 Jahren, danach erlischt die alte Anmeldung.

Weiterlesen

AKTUELL 01.09.2025

Abzugsfähigkeit der Ausgaben für Vermieter aus nicht EU Ländern (Schweiz)

AKTUELL 12.05.2025

Die ersten Erfahrungen bei den Anträgen beim Grundbuch auf die Nummer zur Registrierung der touristischen Vermietung sind durchaus positiv, mit einer schnellen Bearbeitung durch die Grundbuchämter.

Dies ist um so wichtiger, dass ab dem 01.07.2025 diese Nummer notwendig ist, um über Booking, Airbnb, weiterhin die spanische Immobilien zur touristischen Vermietung bewerben zu können.

Seit dem 03.04.2025 ist die Änderung im spanischen Wohnungseigentumsgesetz (LPH) in Kraft, und zwar in ganz Spanien und es wird jetzt verlangt, dass die Wohnungseigentumsgemeinschaft (WEG) mit 3/5 Mehrheit die touristische Vermietung erlaubt.

Melderegister für Kurzzeitvermietung Pflicht ab 01.07.2025

In Zukunft wird die touristische Vermietung in Spanien nur noch möglich sein, wenn nach Art.6 des Gesetzes die online Plattformen wie Booking, Airbnb, Fewo, die spanische Registrierungsnummer erhalten. Genauso wird die Kurzzeitvermietung im Grundbuch registriert, als Verpflichtung und nicht mehr freiwillig, was bislang nur für Langzeitvermietung möglich war.

Wenngleich die Eintragung der Kurzzeitvermietung im Grundbuch erst ab dem 01.07.2025 in Kraft tritt, weisen die Grundbuchämter jetzt schon darauf hin, dass jeder Antrag nach dem 03.04.2025 nachweisen muss, dass die Eigentümergemeinschaft mit 3/5 Mehrheit der Kurzzeitvermietung zugestimmt hat.

Aktuell ab 03.04.2025

Am 03.04.2025 tritt eine neue Reform des Wohnungseigentumsgesetzes in Kraft.

Zum einen wird der Wortlaut von Artikel 17.12 des Gesetzes klargestellt, in dem Sinne, dass die Vereinbarung von drei Fünfteln der Eigentümer die Ausübung der Ferienvermietungstätigkeit genehmigen oder einschränken, bedingen oder verbieten kann.

Zum anderen wird Artikel 7 des Gesetzes um einen neuen Absatz ergänzt, der Eigentümer, die eine Ferienvermietung ausüben möchten, verpflichtet, zuvor die ausdrückliche Genehmigung der Eigentümerversammlung einzuholen.

Das heißt, Eigentümer, die die Tätigkeit der Ferienvermietung nach dem 03. April 2025 aufnehmen möchten, müssen beantragen, dass dies in die Tagesordnung der nächsten Eigentümerversammlung aufgenommen wird, in der die Tätigkeit des Eigentümers mit einer Mehrheit von drei Fünfteln aller Eigentümer und Beteiligungsquoten genehmigt werden muss.

touristische Vermietung – Meldepflicht aktuell 02.12.2024

Aktuell zum 17.6.2025 wurde von der spanischen Datenschutzbehoerde mitgeteilt, dass nicht mehr die Kopie des Personalauweises vom Mieter verlangt werden darf, hier wird zwar im wesentlichen auf den spanischen Personalausweis – DNI – Bezug genommen, jedoch ist von einer allgemeinen Gueltigkeit auszugehen. Es darf nur noch das Datenblatt, vom Mieter ausgefuellt, verlangt werden.

Wenn Sie Ihre Immobilie zur touristischen Vermietung anbieten möchten, kontaktieren Sie unsere Mitarbeiter – wir stellen für Sie den Antrag bei der Behörde und kontrollieren, ob Ihre Immobilie alle Voraussetzungen erfüllt. Nach der Aufnahme der Tätigkeit übernehmen wir die obligatorischen Steuerpflichten (Umsatzsteuererklärungen, Einkommensteuererklärungen).

Touristische Vermietung Spanien – Autonome Regionen (Madrid, Valencia, Balearen, Andalusien, Katalonien, Kanarische Inseln, Aragon)

Touristische Vermietung Spanien – Madrid

In Madrid wird die touristische Vermietung durch das Dekret 79/2014 reguliert.

Am Anfang der Aktivität wird eine Eigenverantwortungserklärung verlangt, sowie der Bebaungsplan und die Bewohnbarkeitsbescheinigung.

Die Liegenschaft wird im Register eingetragen, eine Registrierungsnummer zugeteilt, diese muss sichtbar im Eingangsbereich angebracht werden.

Voraussetzungen:

- Wohn/Essbereich, Küche, Bad, Schlafzimmer

- komplett möbliert und eingerichtet sein, Internetverbindung ist obligatorisch

- Telefonnummer für Notfälle

- Preise müssen sichtbar im Eingangsbereich angebracht werden und müssen folgende Auslagen beinhalten: Wasser, Strom, Reinigungskosten.

- es ist verboten, einzelne Zimmer zu vermieten

Valencia

Aktuell: 01.09.2024 – gesetzliches Dekret 9/24

Im gesetzlichen Dekret 9/24, welches am 03.08.2024 in Valencia in Kraft trat, werden die einschlägigen Gesetze angepasst, und die touristische Vermietung strenger geregelt.

Die touristische Vermietung darf nur noch 10 Tage dauern.

Wenn die Ferienvermietung länger dauert, kann dies nicht nur zu einem Bussgeld führen, sondern auch zum Verlust der Eintragung als touristische Wohneinheit. Zudem wird die Eintragung als touristische Vermieteinheit nur noch für 5 Jahre gültig sein.

Touristische Vermietung in der Region Valencia – weiterlesen

___________________________________________________________________________________________________________

Die touristische Vermietung in der autonomen Region Valencia wird aktuell durch das Dekret Nr. 15/2018 reguliert. Falls Sie Ihre Wohnung zur touristischen Vermietung anbieten wollen, müssen Sie eine Reihe von Voraussetzungen erfüllen.

Die Aktivität der touristichen Vermietung beginnt mit der Einschreibung in das touristische Register der autonomen Region Valencia (Registro General de Empresas, Establecimientos y Profesiones Turísticas de la Comunidad Valenciana). Die Registrierungsnummer muss an der Immobilie sichtbar angebracht sein.

Notwendige Dokumente:

- NIE oder CIF (falls der Vermieter eine juristische Person ist)

- Bewohnbarkeitsbescheinigung oder eine Erklärung, dass die Bescheinigung vorhanden ist

- Verantwortungserklärung des Eigentümers

- Gutachten über die Kompatibilität der touristischen Vermietung in der Zone

Ab der Meldung an das Register haben Sie 2 Monate Zeit, mit der Aktivität der Vermietung zu beginnen.

Folgende Leistungen müssen im Mietpreis reflektiert werden:

- Müllabfuhrgebühr

- Stromkosten

- Gemeinschaftsumlagen

- Instandshaltung der Immobilie

Der Eigentümer kann eine Kaution verlangen (max. 250,00 EUR). Die Kaution muss im Mietvertrag vermerkt sein.

Bei Verstossen gegen das Gesetz werden Bussgelder bis zu 90.151,80 EUR verhängt.

Steuerpflichten als Nichtsteuerresident in Spanien

- Anmeldung in Spanien: Modell 36 – nicht erforderlich

- Anmeldung in der Gewerbesteuer: Modell 840 – nicht erforderlich

- Jahresmeldung zur Erklärung von Gewinnen zum 20.01. des Folgejahres

- Umsatzsteuermeldungen – nicht erforderlich

- Regionale Touristensteuer quartalsweise abzuführen und einmalige Anmeldung

Balearen (Mallorca, Ibiza, Formentera)

Zur Zeit ist von der balearischen Regierung ein 4 Jähriges Moratorium für neue Vermietungsplätze ausgerufen worden.

Das Gesetz 8/2012, angepasst durch das Gesetz 6/2017 regelt zur Zeit auf den Balearischen Inseln die touristische Vermietung. Es wird auch politisch diskutiert, ob die touristische Vermietung vereinfacht legalisierbar ist. Aber die Hotellobby wehrt sich dagegen, aus Kompetenzgründen.

Das Antragsverfahren ist zwar nur eine verkürzte Mitteilungspflicht (comunicacion previa), aber zum Eintrag in das balearische Tourismusregister sind zahlreiche Dokumente vorzulegen.

Sie müssen als Vermieter und Betreiber der touristischen Vermietung bei der Consejeria de Turismo ein Antragsverfahren einleiten und eine Verantwortlichkeitserklärung abgeben. (Art. 15).

Mit dem Antrag (DRIAT) können Sie schon tätig werden, müssen jedoch die geltenden Gesetze einhalten und griffbereit im Tourismusbetrieb vorhalten:

- Beschwerdebuch (hoja de reclamacion)

- gültige Preisliste im Aushang mit AGBs

- Ausweis der Kategorie, hierzu ist die Eintragung in das Register erforderlich

Dem Antrag sind folgende Unterlagen beizufügen

-

- Erklärung DRIAT

- Rechtsform und Vertretungsvollmacht des Antragsstellers

- Beschreibung des touristischen Betriebes – Kategorie, Grundstücksfläche, Wohnfläche, Wohneinheiten mit Quadratmeterangabe, Terrasse, Bad, Küche, Gemeinschaftsflächen, Poolanlagen

- Nachweis über keine anderweitig bestehende Tourismuslizenz

- Plan der Bebauung

Nutzen Sie unseren Service als deutsch-spanische Rechtsanwaltskanzlei und unser Kompetenzwissen im besonderen Recht der Balearen (Mallorca, Ibiza, Formentera) in der touristischen Vermietung und deren steuerliche Behandlung.

Wir empfehlen

Vorprüfung der aktuellen bodenrechtlichen und baurechtlichen Situation, so dass Ihr Antrag auf die private touristische Vermietungslizenz auf Mallorca auch die gesetzlichen Voraussetzungen erfüllt.

Haben Sie ein Einfamilienhaus freistehend?

Dann sind die Eingangvoraussetzungen für die private touristische Vermietung erfüllt.

Haben Sie eine Wohnung in einem Mehrfamilienhaus?

Hier ist die private touristische Vermietung an die Erfüllung der gesetzlichen Regelungen, vor allen an Art.5,50 und 75 L8/2012 gebunden, damit muss der Flächennutzungsplan (PIAT) diese Vermietungsart erlauben und die Hausgemeinschaft und deren Satzung ebenso.

Beachten Sie die hohen Bussgelder, wenn ohne Lizenz, bzw. Voranmeldung der privaten touristischen Vermietung (DRIAT) und ohne Einhaltung der gesetzlichen Voraussetzungen vermietet wird.

Bussgelder gemäss Art. 109 ss:

- Leichte Gesetzesverletzung: bis 4.000 EUR

- Schwere Gesetzesverletzung: 4.001 – 40.000 EUR

- Sehr schwere Gesetzesverletzung: 40.001 – 400.000 EUR

Eine wichtige Verteidigungsstrategie kann die Verjährungseinrede darstellen, da die Verjährung von 1 bis 3 Jahren kurz ist.

Steuerlicher Hinweis

Ab dem 01.07.2018 sind alle Plattformen wie Booking, aber auch andere Vermittler von touristischem Wohnraum verpflichtet, alle vermittelten Wohnraumüberlassungen in der touristischen Vermietung steuerlich zu melden. Damit werden alle Vermietungen steuerlich erfast, und deshalb sollten Sie jetzt schon ordentlich die Steuererklärungen abgeben. Die bedeutet bei einem Nichtsteuerresidenten, Quartalsmeldungen im Modell 210 und die Abgabe der Touristensteuer, die im objektiven Bemessungssystem einmal jährlich im Mai zu zahlen ist.

Praxisbeispiel Touristische Vermietung Finca Mallorca

Sie kaufen eine Finca rustica fuer 1 Mio Euro in der Gegend von Llucmayor und möchten touristische Vermietung betreiben. Folgende Vorgehensweise ist zu empfehlen.

- Grundbuch/Katasterkontrolle: Keine Abweichung der unbebauten und bebauten Flaeche – Bestandteil unseres Servicepakets: Vollabwicklung und Rechtssicherheit beim Immobilienkauf auf Mallorca

- Bewohnbarkeitsbescheinigung (cedula) + Energiepass Klasse D oder besser.

- PIAT Kontrolle: Anfrage bei der Gemeinde Llucmajor auf Kompatibilitaet (zona apta) der touristischen Vermietung mit dem Bauplanungsrecht

- Erwerb der erlaubten Bettenanzahl gemass dem Plan PIAT. Preis: 3500 Euro pro Bett.

- DRIAT Antrag (Verantwortlichkeitserklaerung des Immobilieneigentuemers, dass er alle gesetzlichen Voraussetzungen des Art.50 L8/2012 erfuellt. Beispiel: Kontrolleinrichtungen von Wasser und Energieverbrauch, Notfallrufnummer 24 h fuer den Touristen, Hygiene und regelmaessige Reinigung

Wichtig Rechtliche Kontrolle vor Immobilienkauf und ETV Lizenz zur touristischen Vermietung:

Sollte schone eine ETV Lizenz existieren, ist zu prüfen, dass keine Bussgelder wegen Gesetzesverletzungen verhängt wurden, da entweder die ETV Lizenz entzogen worden sein konnte oder die Weitergabe bei Verkauf der Immobilie untersagt wurde.

Rústico protegido

Ländliche Grundstücke, welche geschützt sind, erlauben keine touristische Vermietung

Steuerpflichten für einen Nichtsteuerresidenten auf Mallorca, der touristisch vermietet:

Jahresmeldung im Modell 210: 19% Besteuerung des Gewinnes und gemäss dem Doppelbesteuerungsabkommen mit Deutschland, Endbesteuerung in Deutschland (VuV) unter Anrechnung der in Spanien bezahlten Nichtresidenten Einkommensteuer.

und

Impuesto sobre estancias turisticas (Touristensteuer): im vereinfachten Verfahren einmal jährlich im Mai zu bezahlen und zwar in Bezug auf eine vermutete Belegungszahl. (Pauschalbesteuerung)

Spanische Umsatzsteuer: In Ausnahmefällen, bei sogenannten Leistungen aus dem Hotelbereich, kann es zur Umsatzsteuerpflicht kommen, hierzu beraten wir Sie gerne.

Gerne stehen wir Ihnen mit unserem Steuerberater Service zur Verfügung.

Sonderstellung Formentera

Die neuen Regelungen betreffen nicht die Vermietungsobjekte, die schon vor dem 30.09.2010 eine Genehmigung für die private touristische Vermietung hatten oder schon bestanden und

- unabhängige Bauwerke in einer Parzelle sind

- ein Bauwerk, das in Wohneinheiten unterteilt ist – es sollten nicht mehr als 3 Wohneinheiten pro Parzelle vermietet werden und es muss der „plan de calidad“ – Qualitäts- und Wirtschaftsplan der Inselregierung von Formentera eingehalten werden.

Investition: Immobilienkauf auf Ibiza zur touristischen Vermietung

Steuerpflichten als Nichtsteuerresident in Spanien

- Anmeldung in Spanien: Modell 36 – erforderlich, da die touristische Vermietung als gewerbliche Tätigkeit angesehen wird

- Anmeldung in der Gewerbesteuer: Modell 840 – nicht erforderlich, wenn in der Steuerklasse 861.1. angemeldet

- Jahresmeldung zur Erklärung von Gewinnen zum 20.01. des Folgejahres

- Umsatzsteuermeldungen – nicht erforderlich

- Regionale Touristensteuer einmal jährlich Mai/Juni abzuführen und einmalige Anmeldung.

Andalusien

Aktuell 18.10.2024 – touristische Vermietung Andalusien

Verwaltungsrechtlich wurde am 02.02.2016 das Gesetz 28/2016 zur touristischen Vermietung veröffentlicht.

Alle Wohnungen die für touristische Vermietung angeboten werden, müssen in andalusiche Tourismusregister eingetragen werden. Die Registrierung erfolgt mittels Abgabe der Eigenverantwortungserklärung

Sie erhalten dann einen Registrierungscode.

Voraussetzungen:( Art. 6)

- Erfassung der Gäste

- aktuelle Bewohnbarkeitsbescheinigung und Einrichtung und Mobiliar vollständig, bsp. Handtücher, Bettwäsche

- für die Gäste muss ein Beschwerdebuch bereitgelegt werden

Wenn Sie nicht fristgemäss Ihre Immobilie einschreiben lassen, dann muessen Sie mit Bussgeldern vno 18.000-150.000 EUR rechnen.

Wer haftet für das Bussgeld ?

In Andalusien ist die Haftung stets dem Eigentümer der Immobilie zugewiesen. Deshalb ist es keine Entschuldigung, dass man die Wohnung an eine Agentur zur Vermietung weitergibt, in der Annahme, dass diese die Genehmigung einholt.

Die Genehmigung für die touristische Vermietung in Andalusien (Malaga, Marbella, Almeria) muss der Eigentümer der Immobilie einholen.

Ab wann handelt es sich um touristische Vermietung ?

In Andalusien liegt schon eine touristische Vermietung einer Immobilie vor, wenn auch nur in Portalen wie Booking oder Airbnb geworben wird, ohne die notwendige Registrierungsnummer für die touristische Vermietung anzugeben, die Sie erst erhalten, wenn der Antrag auf die Genenehmigung mit der Verantwortlichkeitserklärung gestellt ist.

Wenn an eine Person länger als 2 Monate vermietet wird, dann spricht man nicht mehr von der touristischen Vermietung, ganz anders in Katalonien, wo schon bei einer Vermietdauer länger als 30 Tage keine touristische Vermietung mehr vorliegt.

Steuerpflichten als Nichtsteuerresident in Spanien

- Anmeldung in Spanien: Modell 36 – nicht erforderlich

- Anmeldung in der Gewerbesteuer: Modell 840 – nicht erforderlich

- Jahresmeldung zur Erklärung von Gewinnen zum 20.01. des Folgejahres

- Umsatzsteuermeldungen – nicht erforderlich

- Regionale Touristensteuer quartalsweise abzuführen und einmalige Anmeldung

Unser Service für Ihre Investition in eine Immobilie in Andalusien:

Nutzen Sie beim Immobilienkauf unser Servicepaket, in dem wir nicht nur die Lastenfreiheit der Immobilie prüfen, so dass Sie rechtssicher erwerben, sondern auch, ob die Immobilie die Voraussetzungen für eine Immobilie zur Nutzung in der touristischen Vermietung erfüllt; darüberhinaus bieten wir die rechtliche und steuerliche Vollabwicklung des Immobilienkaufes in Malaga, Marbella, Cadiz, Salobreña, Almunecar an, ohne dass Sie zum Kauftermin anreisen müssen.

Katalonien

Neues Gesetz zur Zimmer- und Saisonvermietung in Katalonien seit 1. Januar 2026

Seit dem 1. Januar 2026 gilt in Barcelona, Girona und ganz Katalonien das neue Gesetz zur Regulierung der Zimmer- und Saisonvermietung. Ziel ist es, den Wohnraum besser zu schützen, klare Regeln für temporäre Vermietungen zu schaffen und Umgehungen des Mietrechts zu verhindern. Das Gesetz unterscheidet eindeutig zwischen Hauptwohnsitz, beruflich oder studienbedingt befristeter Saisonvermietung sowie Ferienvermietung.

Vermieter müssen bei Saisonverträgen den temporären Grund – etwa Arbeit, Studium oder medizinische Behandlung – eindeutig angeben und entsprechende Nachweise zusammen mit der Kaution beim Incasòl hinterlegen. Fehlen diese Dokumente, gilt der Vertrag automatisch als dauerhafte Vermietung. Zusätzlich müssen in angespannten Wohngebieten wie Barcelona die gesetzlichen Mietobergrenzen eingehalten werden.

Auch für Zimmervermietung gelten strenge Vorgaben: Flächen- und Belegungsstandards müssen erfüllt sein, und bei Ferienvermietungen sind zusätzliche Nachweise erforderlich. Großvermieter müssen sich zudem in ein spezielles Register eintragen.

Das Gesetz führt klare Kontroll- und Sanktionsmechanismen ein. Verstöße wie fehlende Registrierung, Überschreitung der Mietobergrenzen oder Behinderung von Inspektionen können zu erheblichen Bußgeldern führen.

Steuerpflichten als Nichtsteuerresident in Spanien

- Anmeldung in Spanien: Modell 36 – nicht erforderlich

- Anmeldung in der Gewerbesteuer: Modell 840 – nicht erforderlich

- Jahresmeldung zur Erklärung von Gewinnen zum 20.01. des Folgejahres

- Umsatzsteuermeldungen – nicht erforderlich

- Regionale Touristensteuer halbjährlich abzuführen und einmalige Anmeldung

Kanarische Inseln

Weiterlesen – touristische Vermietung auf den Kanarischen Inseln

Steuerpflichten als Nichtsteuerresident in Spanien

- Anmeldung in Spanien: Modell 36 – erforderlich, da die touristische Vermietung als gewerbliche Tätigkeit angesehen wird

- Anmeldung in der Gewerbesteuer: Modell 840 – nicht erforderlich, wenn in der Steuerklasse 861.1. angemeldet

- Jahresmeldung zur Erklärung von Gewinnen zum 20.01. des Folgejahres

- Umsatzsteuermeldungen – vierteljährlich zum 20.1., 20.4., 20.7., 20.10 des laufenden Kalenderjahres

- Es gibt keine regionale Touristensteuer

Wichtige Änderung zum 01.01.2024

Zum 01.01.2024 wurde die (RPEP) für Nichtsteuerresidenten auf Teneriffa, Gran Canaria und anderen Kanarischen Inseln abgeschafft.

Beispiel:

Sie haben eine Immobilie im Eigentum auf Teneriffa, La Gomera, Gran Canaria oder Fuerteventura und haben eine VV Lizenz, und vermieten an Touristen. Selbst wenn Sie nicht über 30.000 Euro Umsatz kommen, müssen Sie sich seit dem 01.01.2024 in der Umsatzsteuer (IGIC) anmelden und Umsatzsteuer ausweisen.

Mit der aktuellen Entscheidung vom 15.04.2024 hat die Kanarische Regierung klargestellt, das ein nicht steuerlich Ansässiger (Bsp: dauerhafter Wohnsitz in Deutschland mit unbeschränkter Einkommensteuerpflicht in Deutschland) durch Immobilieneigentum auf den Kanarischen Inseln keine Betriebsstätte begründet auch nicht, wenn die Immobilie

- touristisch vermietet wird und kein eigenes Personal angestellt ist

- oder an eine Agentur/Makler vermietet wird

- der an einen Betreiber (Abama) etc vermietet wird

Fazit:

Jeder Immobilieneigentümer auf Teneriffa, Gran Canaria muss die kanarische Umsatzsteuer (IGIC) mit 7% auf die Mieteinnahmen aus touristischer Vermietung seit dem 01.01.2024 aufschlagen und quartalsweise steuerlich erklären, zusammen mit der Jahresumsatzsteuererklärung im Januar 2025 und mit der unternehmerischen Sondermeldung 415, 347 im Feburar 2025 erstmals.

Der Vorteil ist, dass Vorsteuer aus Käufen mit der eingenommen Umsatzsteuer verrechnet werden kann, ebenso aus Booking Rechnungen.

Wichtig:

Wenn an eine Agentur oder einen Hotelbetrieb dauerhaft die Immobilie zur touristischen Vermietung abgetreten wird, dann muss der Immobilieneigentümer sich zwar in der Umsatzsteuer anmelden, doch im Anschluss keine Umsatzsteuer ausweisen, sondern es gilt das reverse on charge Verfahren und die Agentur oder Hotelbetrieb muss die Umsatzsteuer erklären.

Aragon

In Aragon wird die touristische Vermietung durch das Dekret 80/2015 geregelt.

Als touristische Vermietung wird eine solche angesehen, die nicht länger als 1 Monat dauert. Jede Mietimmobilie muss bestimmte Voraussetzungen (Einrichtung und Ausstattung, Heizung, Warmwasser, etc.) erfüllen.

In jeder Immobilie ist eine Informationstafel in englisch und spanisch anzubringen (Notfallnummern, wichtige Adressen). Ein Telefonkontakt, 24-Stunden verfügbar, ist mitzuteilen.

Maximale Gästekapazität:

1 Person / Zimmer >6m2

2 Personen / Zimmer >10m2

3 Personen / Zimmer >14m2

Der Mietpreis muss die Mehrwertsteuer beinhalten, eine Preisübersicht muss ebenso in der Wohnung sowie in der Werbung angebracht sein.

Vor der Aktivitätsaufnahme muss eine Verantwortungserklärung abgegeben werden.

Neben der Verantwortungserklärung müssen dem Antrag auf Einschreibung in das tourische Register diverse Unterlagen beigelegt werden.

Im Zeitraum von 3 Monaten wird über den Antrag auf Einschreibung in das touristische Register der autonomen Region Aragón entschieden (Registro de Turismo de Aragón)

Bei Verstoss gegen das Gesetz drohen Strafen zwischen 6.000 – 90.000 EUR.

Besteuerung der Mieteinnahmen aus der touristischen Vermietung in Spanien

Asturias

Aktuell 20.11.2024

Es wird verstärkt Wert gelegt, dass die Gemeinde die Bewohnbarkeit bestätigen und die Eigentümergemeinschaft eine Bescheinigung ausstellen muss, dass die touristische Vermietung zulässig ist.

Hervorzuheben ist, dass schon eine Vermietung im Jahr, über touristische Portale wie Fewo, Booking für die Annahme einer touristischen Vermietung ausreicht, und es gilt selbst dann, wenn an eine Person nicht länger als 4 Monate vermietet wird. Ganz im Gegenteil zur Regelung in Valencia, dass schon nach 10 Tagen Mietdauer keine touristische Vermietung mehr vorläge.

Wichtig ist auch, dass die Verantwortlichkeitserklärung abzugeben ist und das Vermietungsschild mit der Zulassungsnummer sichtbar angebracht sein muss.

Murcia

Die touristische Vermietung in Murcia (San Javier etc) ist dem nach königlichen Dekret 256/2019 geregelt und hervorzuheben ist, dass nach Art.28 mit Abgabe einer Verantwortlichkeitserklärung vor der Tourismusbehörde (Instituto de Turismo de la Region de Murcia) schon mit der Vermietung begonnen werden kann.

Selbstverständlich muss der Bauordnungsplan der Gemeinde die touristische Vermietung erlauben, als auch die Wohnungseigentuemergemeinschaft muss die touristische Vermietung zulassen.

Schliesslich ist die technische Bewohnbarkeit durch eine Bewohnbarkeitsbescheinigung nachzuweisen. Die Einzelheiten der technischen Voraussetzungen sind in Art.10 ff. geregelt.

Hervorzuheben ist, dass eine Haftpflichtversicherung (Deckungssumme mindestens 300.000 EUR) bestehen muss und eine Zimmervermietung nur zulässig ist, wenn die Immobilie ansonsten dem Hauptwohnsitz des Vermieters dient. (Art.5)

Der Antrag auf touristische Vermietung erlaubt zwar, dass sofort touristisch vermietet werden kann, aber oftmals wird bei dem Antrag unter Ziffer 6 und 7 überlesen, dass der Antragssteller die Haftung für die Richtigkeit der Angaben hat und alle Angaben mit Dokumenten nachweisen muss.

Ebenso obligatorisch ist das Beschwerdebuch (hoja de reclamaciones), Preisliste mit Dienstleistungen (Art.23, 24) (Bsp. wann und wie oft wird gereinigt, etc) und Rechnungsstellungspflicht an den Touristen

Wie hat Ihnen der Artikel gefallen?